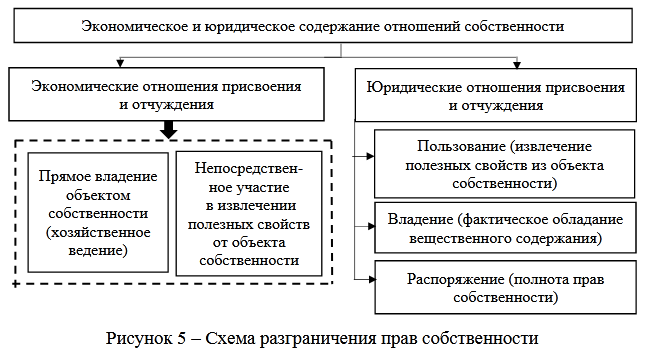

Отношение к собственности величина доходов это признаки

Налог на имущество физических лиц

Налог на имущество физических лиц является местным налогом, устанавливается нормативными правовыми актами представительных органов муниципальных образований федеральной территории «Сириус» , а в городах федерального значения Москве, Санкт-Петербурге и Севастополе — законами этих субъектов Российской Федерации и обязателен к уплате на территории этих муниципальных образований федеральной территории «Сириус» и указанных субъектов Российской Федерации. Налогоплательщиками налога на имущество физических лиц признаются физические лица, обладающие правом собственности на имущество, признаваемое объектом налогообложения. Объектом налогообложения признается расположенное в пределах муниципального образования города федерального значения Москвы, Санкт-Петербурга или Севастополя, федеральной территории «Сириус» следующее имущество: 1 жилой дом; 2 квартира, комната; 3 гараж, машино-место; 4 единый недвижимый комплекс; 5 объект незавершенного строительства; 6 иные здания, строения, сооружения, помещения. Дома и жилые строения, расположенные на земельных участках для ведения личного подсобного хозяйства, огородничества, садоводства, индивидуального жилищного строительства, относятся к жилым домам. Не признается объектом налогообложения имущество, входящее в состав общего имущества многоквартирного дома. Если иное не установлено пунктом 1 статьи НК РФ , налоговая база определяется в отношении каждого объекта налогообложения как его кадастровая стоимость, внесенная в Единый государственный реестр недвижимости и подлежащая применению с 1 января года, являющегося налоговым периодом, с учетом особенностей, предусмотренных статьей НК РФ.

Регистрация Вход. Ответы Mail. Вопросы - лидеры. За кого вы будете голосовать на выборах президента России в марте 1 ставка.

| 96 | Введен в действие на территории Российской Федерации приказом Минфина России от Международный стандарт финансовой отчетности IAS 1 «Представление финансовой отчетности». | |

| 348 | В соответствии с действующим законодательством муниципальные служащие, замещающие должности муниципальной службы, включенные в соответствующий перечень должностей, утвержденный распоряжением Администрации города Кургана от | |

| 86 | Первоисточником получения сведений о населении являются переписи населения. | |

| 208 | Плательщиками налога на доходы физических лиц являются физические лица, для целей налогообложения подразделяемые на две группы:. Доходы, полученные лицами от занятия преподавательской деятельностью и проведения консультаций, подлежат обложению налогом на доходы физических лиц. | |

| 401 | Регистрация Вход. | |

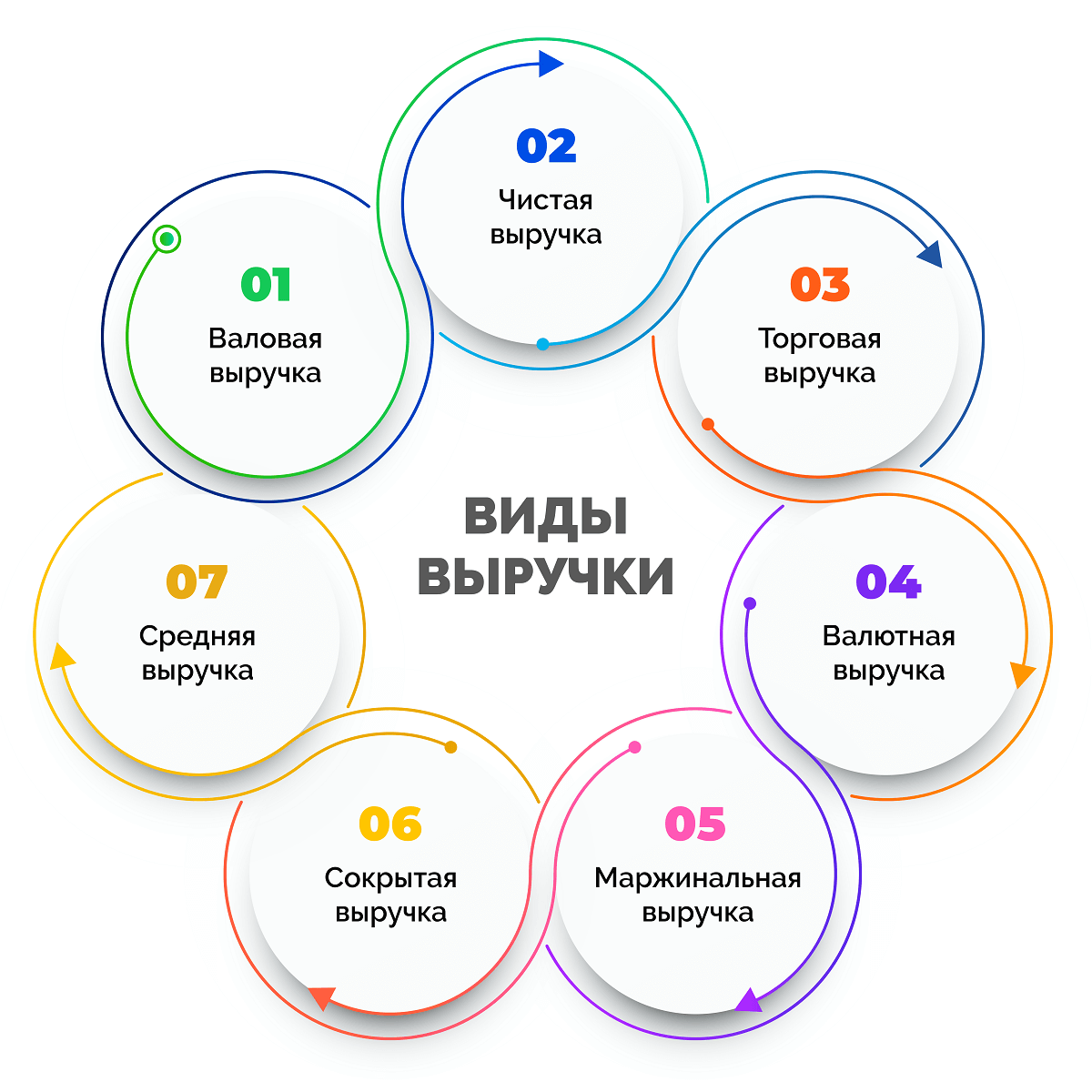

| 140 | Понятие, классификация и оценка доходов,. | |

| 408 | Доход — это термин, который имеет чрезвычайно широкое применение. Это понятие используется в самых различных значениях. | |

| 152 | Согласно статье 41 НК РФ доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить. Величина доходов определяется исходя из цен сделки. |

Налоги следует отличать от сборов пошлин , взимание которых является условием совершения в отношении их плательщиков определённых действий. Взимание налогов регулируется налоговым законодательством см. Совокупность установленных налогов, а также принципов , форм и методов их установления, изменения, отмены, взимания и контроля образуют налоговую систему государства [5].